BlogDatenräumeVirtueller Datenraum für M&A in 2026: 15-Dokumente-Checkliste, Einrichtung und Preise

Virtueller Datenraum für M&A in 2026: 15-Dokumente-Checkliste, Einrichtung und Preise

·17 Min. Lesezeit

Marc Seitz

Ein virtueller Datenraum für M&A ist ein sicherer Online-Arbeitsbereich, in dem Verkäufer, Käufer, Banker und Rechtsberater während einer Fusion oder Übernahme vertrauliche Dokumente austauschen. Ein gut vorbereiteter M&A-Datenraum beschleunigt die Due Diligence, schützt sensible Informationen durch granulare Berechtigungen und dynamische Wasserzeichen und erzeugt das Audit-Protokoll, das bei Streitigkeiten nach dem Abschluss entscheidend ist. Papermark bietet einen M&A-fähigen virtuellen Datenraum für 99 €/Monat pauschal mit allen gebündelten Sicherheitsfunktionen.

Kurze Zusammenfassung

Ein virtueller Datenraum für M&A ist ein sicherer, berechtigungsbasierter Cloud-Arbeitsbereich, der verwendet wird, um vertrauliche Dokumente während einer Fusion oder Übernahme mit potenziellen Käufern zu teilen.

Verkäufer-Datenräume werden vom Verkäufer oder Banker vor dem Deal-Start aufgebaut; Käufer-Datenräume werden iterativ während der Käuferprüfung befüllt. Die meisten modernen M&A-Transaktionen laufen verkäuferseitig ab.

Die 15 essenziellen M&A-Dokumente umfassen sechs Kategorien: Unternehmensübersicht, Finanzen, Recht, Betrieb, Markt/Wettbewerb und Zusätzliches (Risiken, Mittelverwendung).

Standard-M&A-Ordnerstruktur verwendet nummerierte Hauptordner (1.0 Unternehmen, 2.0 Finanzen, 3.0 Recht usw.), die der Index-Konvention des Bankers entsprechen.

Typischer M&A-Due-Diligence-Zeitplan: 4-8 Wochen vom Start des Datenraums bis zur Unterzeichnung des SPA, mit Spitzen bei Dokumentenanfragen in den Wochen 2-3.

Versteckte M&A-VDR-Kosten: seitenbasierte Abrechnung (Intralinks, iDeals), Aufpreise für Admin-Plätze, Aktivierungsgebühren und 12-Monats-Mindestlaufzeiten.

Was ist ein virtueller Datenraum für M&A?

Ein virtueller Datenraum für Fusionen und Übernahmen ist eine sichere Online-Plattform, auf der Verkäufer vertrauliche Dokumente speichern, organisieren und während des M&A-Due-Diligence-Prozesses mit potenziellen Käufern teilen. Er bietet granulare Berechtigungen, dynamische Wasserzeichen, NDA-Durchsetzung und ein fälschungssicheres Audit-Protokoll, sodass sensible Materialien zwischen den Parteien ausgetauscht werden können, ohne in weitergeleiteten E-Mails oder auf gemeinsamen Laufwerken zu landen.

Die Hauptaufgabe eines M&A-VDR besteht darin, sensible Dokumente (CIM, geprüfte Finanzberichte, Kundenverträge, IP-Portfolio) zwischen dem Verkäufer und mehreren potenziellen Käufern zu übermitteln und dabei für jeden Bieter separate Offenlegungsstufen aufrechtzuerhalten. Im Gegensatz zu generischen Cloud-Speicherlösungen ist ein M&A-VDR auf die Realität ausgelegt, dass verschiedene Käufer in unterschiedlichen Phasen des Prozesses Zugriff auf verschiedene Dokumente erhalten.

Warum M&A-Transaktionen einen virtuellen Datenraum benötigen

Die Weitergabe von M&A-Materialien per E-Mail oder über gemeinsame Laufwerke führt zu sechs Problemen, die ein dedizierter VDR löst:

Vertraulichkeit im großen Maßstab. Ein typischer M&A-Prozess umfasst 5-15 potenzielle Käufer mit jeweils 3-5 Beratern (Rechts-, Finanz- und Branchenberater). Das sind 25-75 externe Prüfer, die gleichzeitig auf dasselbe Material zugreifen. Nur ein VDR kann bieterindividuelle Berechtigungen und dynamische Wasserzeichen über diese Matrix hinweg anwenden.

Effiziente Due Diligence. Ein gut strukturierter Datenraum mit dem standardisierten nummerierten Index (1.0 Unternehmen, 2.0 Finanzen, 3.0 Recht) ermöglicht es Käufern, 80 % der Dokumentenliste eigenständig zu bearbeiten. Weniger Rückfragen, schnellerer Abschluss.

Glaubwürdigkeit. Ein gut vorbereiteter Datenraum signalisiert, dass der Verkäufer professionell, organisiert und transaktionsbereit ist. Ein unorganisierter Datenraum vermittelt Käufern, dass auch die Antworten bei der Due Diligence unstrukturiert sein werden.

Vertrauen und Transparenz. Käufer, die Dokumente selbst prüfen und ihren eigenen Fortschritt im Index nachverfolgen können, bauen schneller Vertrauen auf als Käufer, die auf vom Verkäufer gelieferte Auszüge angewiesen sind.

Geschwindigkeit von Geschäftsabschlüssen. Ein schnellerer Informationsaustausch verkürzt die Transaktionszeitpläne. Bei kompetitiven Auktionen schließt der Verkäufer, der den transparentesten Datenraum betreibt, häufig als Erster ab.

Prüfpfad für Streitigkeiten nach dem Abschluss. Jede Ansicht, jeder Download und jede Interaktion wird unveränderlich protokolliert. Wenn ein Käufer behauptet, ein Dokument nie erhalten zu haben, zeigt der Prüfpfad, was veröffentlicht wurde, wann und wer Zugriff hatte.

Verkäufer- vs. Käuferseite M&A-Datenraum

Ein M&A-Datenraum wird je nachdem, welche Seite den Prozess leitet, unterschiedlich aufgebaut und betrieben. Diese Unterscheidung ist wichtig für die Dokumentenstrategie, den Zeitplan und die Zugriffssteuerung.

Ein verkaufsseitiger Datenraum wird vom Verkäufer oder dessen Bank vor dem Transaktionsstart aufgebaut. Der Verkäufer stellt die Dokumentensammlung zusammen, wendet den Standard-M&A-Index an, setzt NDAs durch, bevor ein Betrachter eine Datei sieht, und vergibt separate Zugriffslinks pro Bieter. Dies ist das vorherrschende Modell im modernen M&A, da es dem Verkäufer Kontrolle über den Zeitpunkt der Offenlegung, gestaffelten Zugriff (Stufe 1 Überblick, Stufe 2 detaillierte Due Diligence) und Einblick in das Engagement der Bieter über seitenweise Analysen gibt, um die Nachverfolgung zu priorisieren.

Ein käuferseitiger Datenraum wird vom Käufer geführt und iterativ gefüllt, während Käufer Materialien anfordern. Dieses Modell ist bei strategischen Übernahmen kleiner Unternehmen, bei Lieferanten- oder Partner-Due-Diligence und in Corporate-Development-Teams, die viele parallele Evaluierungen durchführen, üblich. Käuferseitige Datenräume sind in der Regel kleiner und anforderungsgesteuerter als verkaufsseitige Auktionen.

Dimension

Verkaufsseitiger Datenraum

Käuferseitiger Datenraum

Wer baut ihn auf

Verkäufer oder Bank

Käufer oder Corp-Dev-Team

Wann

Vor Transaktionsstart

Während Käuferprüfung

Dokumentenvolumen

Hoch (500-5.000+)

Mittel (100-500)

Betrachtergruppen

Mehrere Bieter, jeweils abgegrenzt

Üblicherweise einzelnes Käuferteam

Zeitmodell

Strukturiert, mehrstufige Freigabe

Iterativ, anforderungsgesteuert

Typische Nutzung

M&A-Auktion, PE-Exits, IPO-Vorbereitung

Strategische Übernahmen, Lieferanten-DD

Ein M&A-Berater auf der Verkäuferseite, der eine typische Transaktion mit 500 Dokumenten über 4-6 Monate abwickelt, nutzt üblicherweise einen Datenraum mit separaten zugriffsbeschränkten Links pro Due-Diligence-Team (Recht, Steuern, Geschäftsbetrieb), sodass jedes Team nur seine eigenen Dokumente und Aktivitäten sieht. Diese Konfiguration ist per E-Mail oder über Consumer-Cloud-Speicher unmöglich und entspricht genau dem Workflow, für den ein speziell entwickelter VDR existiert.

Jeder M&A-Datenraum umfasst sechs Dokumentenkategorien mit mindestens 15 unverzichtbaren Dokumenten. Die folgende Liste stellt das Mindestmaß auf Verkäuferseite für eine typische mittelständische Transaktion dar; größere Deals ergänzen regulierte Branchenkategorien (Gesundheitswesen, Biotechnologie, Finanzdienstleistungen) und grenzüberschreitende Prüfungsanhänge.

1. Unternehmensüberblick

Vertrauliches Informationsmemorandum (CIM): ein detailliertes Dokument, das das Geschäft, die Marktposition, die Finanzen und das Wachstumspotenzial darlegt.

Executive Summary: eine prägnante schriftliche Zusammenfassung der wichtigsten Investitionsthese und Geschäftshighlights.

2. Finanzinformationen

Finanzberichte: geprüfte Gewinn- und Verlustrechnungen, Bilanzen und Kapitalflussrechnungen für 3-5 Jahre.

Steuerunterlagen: vollständige Aufzeichnungen von Steuererklärungen und Korrespondenz mit Finanzbehörden in allen relevanten Rechtsgebieten.

3. Rechtliche Dokumente

Gründungsdokumente: Satzung, Geschäftsordnung und Änderungen.

Gesellschafterverträge: Vereinbarungen zwischen Gesellschaftern, Cap Table, Vesting-Regelungen.

Dokumentation geistigen Eigentums: Patente, Marken, Urheberrechte und IP-Lizenzvereinbarungen.

Verträge und Vereinbarungen: wesentliche Verträge mit Kunden, Lieferanten, Partnern und Mitarbeitern sowie Geheimhaltungsvereinbarungen.

4. Betriebliche Informationen

Kundenverträge: Kopien wesentlicher Kundenverträge, gegliedert nach Umsatzkonzentration.

Mitarbeitervereinbarungen: Arbeitsverträge, Wettbewerbsverbote, Bindungsvereinbarungen für Schlüsselpersonen.

Gerichtsakten: laufende und vergangene Rechtsstreitigkeiten einschließlich Vergleichsbedingungen.

5. Markt- und Wettbewerbsinformationen

Marktanalyse: umfassende Marktforschung zur Untermauerung der Geschäftsstrategie.

Wettbewerbsanalyse: Wettbewerbslandschaft und Differenzierung.

6. Zusätzliche Dokumente

Risikofaktoren: potenzielle Risiken und Risikominderungspläne.

Mittelverwendung: detaillierter Plan für die Verwendung der Transaktionserlöse (für Szenarien mit fortgeführten Geschäftsbetrieben).

Die nachfolgende vollständige Tabelle nach Kategorien listet jedes wesentliche Dokument für einen standardmäßigen M&A-Datenraum auf.

Dokument

Kategorie

Wesentlich

Vertrauliches Informationsmemorandum (CIM)

Unternehmensüberblick

Zusammenfassung

Unternehmensüberblick

Finanzberichte

Finanzinformationen

Steuerunterlagen

Finanzinformationen

Gründungsdokumente

Rechtsdokumente

Aktionärsvereinbarungen

Rechtsdokumente

Dokumentation des geistigen Eigentums

Rechtsdokumente

Verträge und Vereinbarungen

Rechtsdokumente

Kundenverträge

Betriebsinformationen

Arbeitsverträge

Betriebsinformationen

Rechtsstreitunterlagen

Betriebsinformationen

Marktanalyse

Markt- und Wettbewerbsinformationen

Wettbewerbsanalyse

Markt- und Wettbewerbsinformationen

Risikofaktoren

Zusätzliche Dokumente

Mittelverwendung

Zusätzliche Dokumente

Ordnerstruktur des M&A-Datenraums

M&A-Datenräume verwenden einen standardisierten nummerierten Index: 1.0 Unternehmen, 2.0 Finanzen, 3.0 Recht, 4.0 Personal, 5.0 Geistiges Eigentum, 6.0 Betrieb, 7.0 Steuern, 8.0 Regulierung, 9.0 Immobilien, 10.0 Strategie. Das nummerierte Format legt die Sortierreihenfolge auf jeder Plattform fest und entspricht der Art und Weise, wie Banker während der Q&A auf Dokumente verweisen. Die vollständige Ordnerstruktur-Vorlage finden Sie im Leitfaden zur Datenraum-Ordnerstruktur.

Wie Sie in 6 Schritten einen virtuellen Datenraum für M&A erstellen

Die Erstellung eines virtuellen M&A-Datenraums umfasst sechs wesentliche Schritte. Beginnen Sie frühzeitig: Die meisten verkaufsseitigen Berater starten die Vorbereitung 4-6 Wochen vor dem Deal-Launch, und der Datenraum selbst ist oft der zeitaufwändigste Punkt auf der Vorbereitungs-Checkliste.

1. Wählen Sie einen Anbieter für virtuelle Datenräume

Wählen Sie einen VDR mit M&A-spezifischen Funktionen: granulare Ordner- und Dateiberechtigungen, dynamische Wasserzeichen, NDA-Durchsetzung, seitenweise Analysen, Q&A-Modul und ein fälschungssicheres Audit-Protokoll. Vermeiden Sie seitenbasierte Preismodelle bei dokumentenintensiven Transaktionen. Vergleichen Sie Anbieter mit dem VDR-Kostenrechner.

2. Organisieren Sie Ihre Dokumente

Erstellen Sie die nummerierte Ordnerstruktur (1.0 Unternehmen, 2.0 Finanzen, 3.0 Recht usw.) lokal vor dem Hochladen. Verwenden Sie die Namenskonvention YYYY-MM-DD_DocumentType für Dateien, um eine konsistente Sortierreihenfolge zu gewährleisten.

3. Dokumente vorbereiten und hochladen

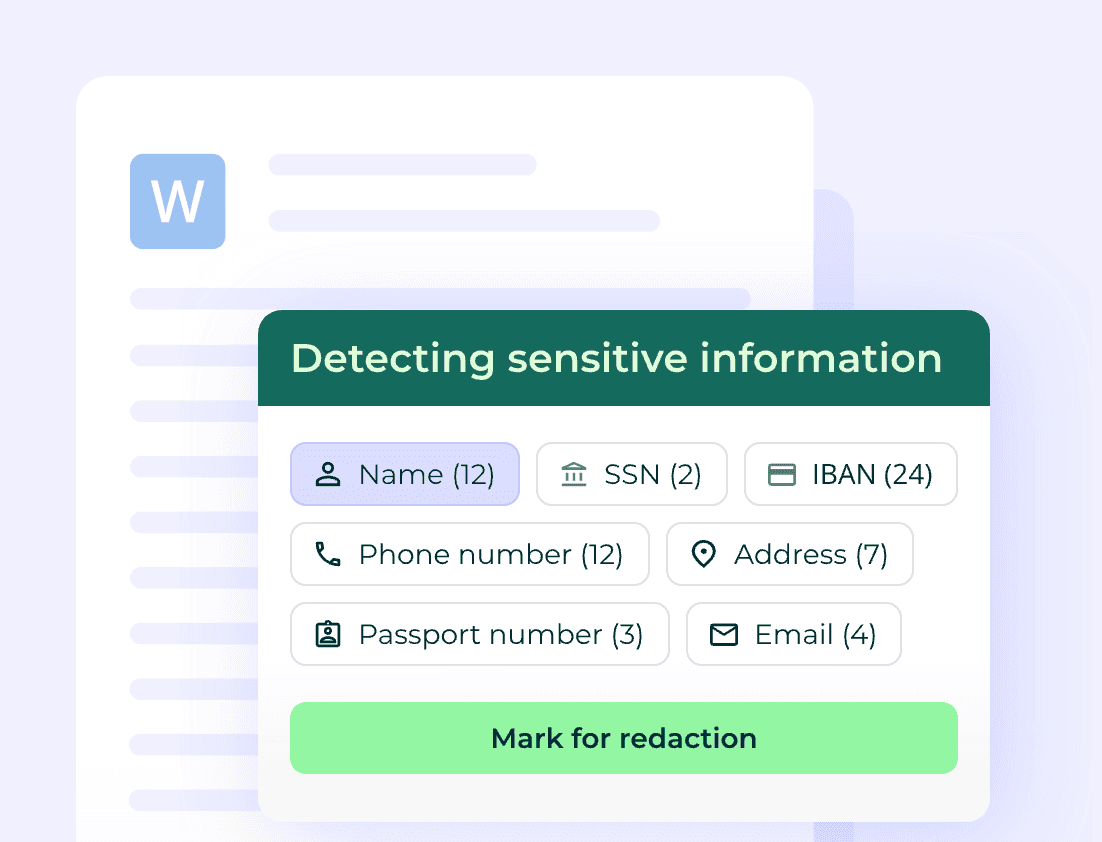

Laden Sie den Dokumentensatz per Massen-Upload hoch und erhalten Sie die Ordnerhierarchie Ihres lokalen Dateisystems. Papermark unterstützt PDF, DOCX, XLSX, PPTX, Keynote und Bilder. Prüfen Sie vor dem Hochladen auf vertrauliche Informationen, die geschwärzt werden müssen – insbesondere in Kundenverträgen und HR-Dateien.

4. Berechtigungen und Zugriffskontrollen festlegen

Schränken Sie den Zugriff je Bietergruppe ein. Bieter in Phase 1 sehen in der Regel das CIM, die finanziellen Highlights und übergeordnete Unternehmensdokumente. Vorausgewählte Bieter in Phase 2 erhalten vollen Zugriff auf detaillierte Finanzdaten, geistiges Eigentum und Kundenverträge. Bieter der abschließenden Due-Diligence-Phase 3 sehen alles, außer den Unterlagen, die der Rechtsberater des Verkäufers weiterhin geschwärzt haben möchte.

5. Sicherheitsfunktionen aktivieren

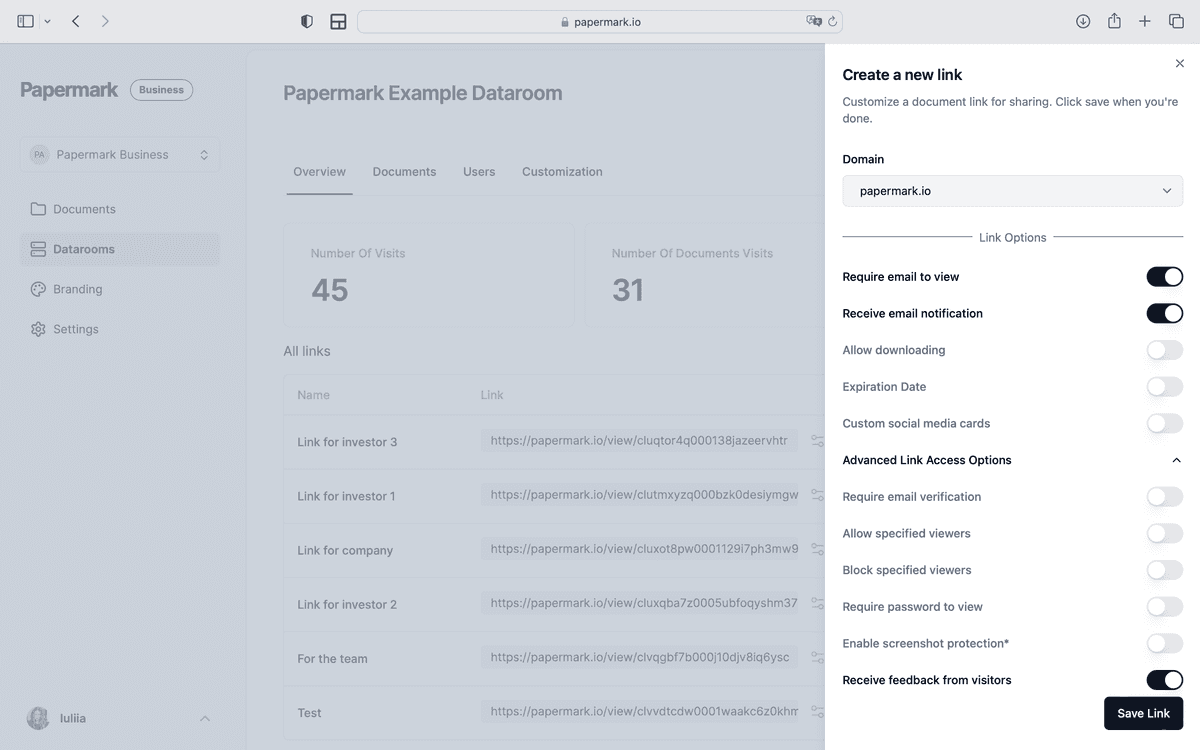

Aktivieren Sie dynamisches Wasserzeichen (E-Mail-Adresse, IP-Adresse und Zeitstempel des Betrachters pro Sitzung), NDA-Gating (verpflichtende Zustimmung vor dem Laden der Dokumente), E-Mail-Verifizierung und Download-Beschränkungen je Bietergruppe. Fügen Sie bei besonders sensiblen Transaktionen IP-basierte Zugriffsbeschränkungen und Zwei-Faktor-Authentifizierung für Betrachter hinzu.

6. Aktivität und Engagement verfolgen

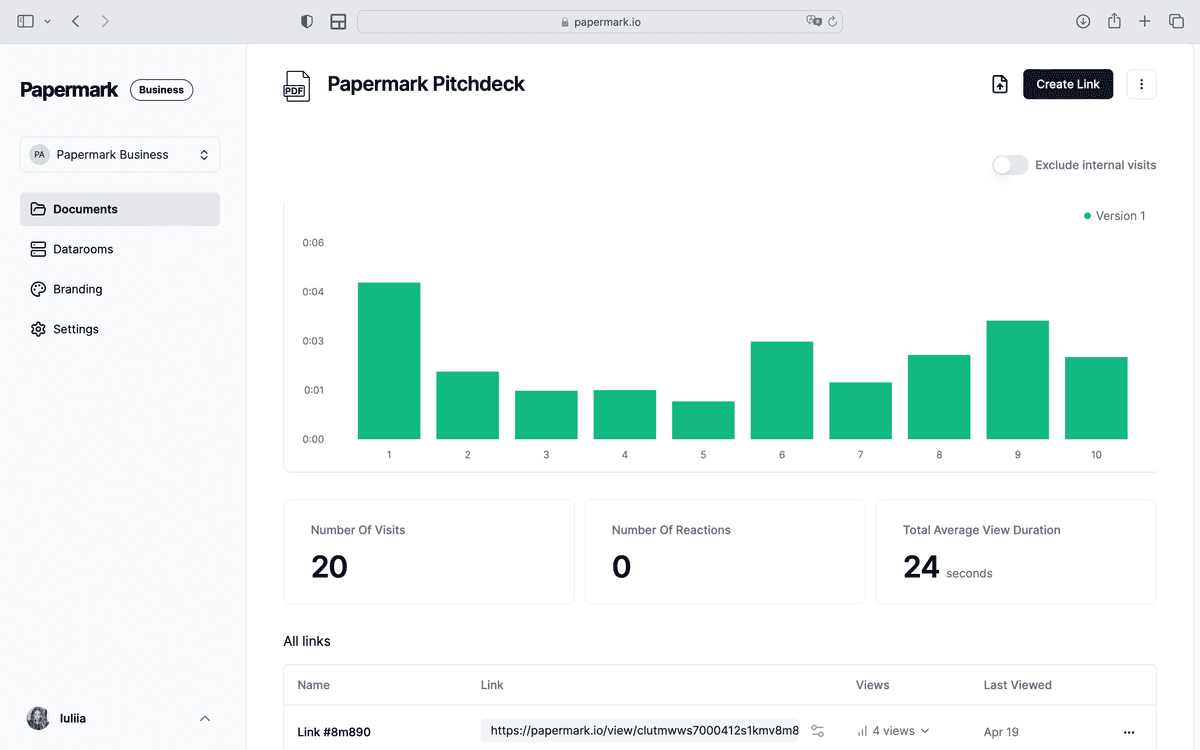

Nutzen Sie seitenweise Analysen, um die Absichten der Bieter zu verstehen. Bieter, die das Finanzmodell dreimal in Woche 2 öffnen und Kundenverträge in Woche 3 erneut aufrufen, arbeiten aktiv mit den Daten; Bieter, die bis Woche 3 nicht mehr aktiv sind, steigen selten wieder ein. Das Aktivitätsprotokoll zeigt dieses Signal in Echtzeit an.

M&A-Due-Diligence-Zeitplan in einem Datenraum

M&A-Due-Diligence dauert typischerweise 4-8 Wochen vom Start des Datenraums bis zur Unterzeichnung des Kaufvertrags, wobei die Aktivität der Dokumentenanforderungen in den Wochen 2-3 ihren Höhepunkt erreicht. Die nachfolgende Tabelle ordnet die vier Phasen den jeweiligen Anforderungen zu.

Phase

Zeitrahmen

Typische Aktivitäten

Dokumentenvorbereitung

Vorbereitung vor Start

Wochen -4 bis 0

Verkäuferteam erstellt und prüft Datenraum

CIM, Teaser, Kern-Unternehmens- und Finanzdokumente

Erste Bieterprüfung

Wochen 1-2

Bieter der 1. Phase erhalten Zugang, reichen IOIs ein

Unternehmens-, Finanz- und wichtigste Vertragsdokumente

Die nachfolgende Tabelle vergleicht fünf gängige M&A-VDR-Anbieter anhand der Funktionen, die bei einer realen Transaktion am wichtigsten sind. Für eine detailliertere Aufschlüsselung einzelner Anbieter mit Preisen und Funktionslisten siehe Beste Virtual Data Rooms 2026 und den speziellen Leitfaden zu Virtual-Data-Room-Kosten.

Papermark – die beste Lösung für modernes M&A zu Flatrate-Preisen

Papermark ist ein sicherer, moderner M&A Virtual Data Room zum Festpreis von 99 €/Monat – mit allen M&A-Due-Diligence-Funktionen in den kostenpflichtigen Tarifen und ohne Gebühren pro Seite, pro GB oder für die Aktivierung. Er ist die Lösung, zu der mittelständische Sell-Side-Berater, Family Offices und Corporate-Development-Teams wechseln, wenn veraltete seitenbasierte VDRs zu teuer oder zu aufwändig in der Einrichtung werden.

Papermark liefert das vollständige Sell-Side-M&A-Toolkit: granulare Ordner- und Dateiberechtigungen, Bietergruppen mit Massen-Berechtigungsupdates bei jedem Phasenübergang, dynamische Wasserzeichen mit E-Mail-Adresse, IP-Adresse und Zeitstempel des Betrachters pro Sitzung auf jeder Seite, obligatorische NDA-Schranke vor dem Laden jedes Dokuments, E-Mail-Verifizierung, Download-Einschränkungen pro Bietergruppe, Link-Ablaufdaten und IP-Allowlisting. Das Q&A-Modul ist threaded und pro Bieter abgeschottet, sodass Legal-, Steuer- und Business-Due-Diligence-Teams niemals die Fragen der anderen sehen – mit dokumentenverknüpften Antworten und Excel-Export für den Abschlussbinder. Jeder Aufruf und jeder Download wird in einem append-only Audit-Log erfasst. Beim Abschluss lässt sich der Datenraum in ein unveränderliches, exportierbares Archiv einfrieren, das Teil des SPA-Disclosure-Schedules wird und die Anforderungen der M&A-Versicherung sowie der 7-jährigen Aufbewahrungspflicht erfüllt.

Für Berater, die mehrere Deals gleichzeitig betreuen, bietet Papermark Vorlagen-Datenräume, Datei- und Ordnerindexierung für Vertragsanhänge, unbegrenzte Datenräume und Dokumente, abgeschottete Links pro Due-Diligence-Team sowie seitenweise Analysen, die genau zeigen, welcher Bieter das Finanzmodell in Woche 2 dreimal geöffnet hat und wer sich ab Woche 3 nicht mehr engagiert hat. Papermark ist außerdem der einzige sichere M&A-Datenraum mit einem vollständig transparenten, öffentlichen API und MCP-Server, sodass Deal-Teams und KI-Agenten Datenräume programmatisch erstellen, Berechtigungen setzen und Engagement-Daten abrufen können. Er ist SOC 2 Type II zertifiziert und DSGVO-konform mit EU-Datenhosting – und als einzige Plattform auf dieser Liste gleichzeitig Open-Source und selbst hostbar für vollständige Datensouveränität. Weitere Informationen zur Compliance finden Sie unter Datenraumsicherheit.

Ein Verkaufsseiten-M&A-Berater, der einen Deal mit 500 Dokumenten über separate Rechts-, Steuer- und geschäftliche Due-Diligence-Teams abwickelte, hob das Merkmal hervor, das Legacy-Tools vermissen lassen: ein seitenweises Auditprotokoll pro Besucher pro Sitzung, das zum entscheidenden Rechtsdokument wird, wenn eine heruntergeladene Datei als vollständig gelesen gilt und keine Fernwiderrufsmöglichkeit mehr besteht.

Intralinks

Intralinks ist ein enterprise-orientierter M&A- und Kapitalmarkt-VDR, der für komplexe Mehrparteientransaktionen konzipiert wurde, wie sie im Investment Banking und bei grenzüberschreitenden Großdeals üblich sind. Er bietet eine umfassende Workflow-Abdeckung über Vorbereitung, Vermarktung und Due Diligence, starke Sicherheit und globalen Support. Die Nachteile sind ein enterprise-orientiertes Onboarding, eine seitenbasierte oder individuell verhandelte Preisgestaltung, die üblicherweise bei etwa 7.500 $ pro 10.000 Seiten beginnt, keine kostenlose Testversion sowie eine Komplexität, die für kleine Teams überdimensioniert ist. Siehe Papermark vs. Intralinks.

Datasite

Datasite (ehemals Merrill) ist der Enterprise-Standard für Large-Cap-Verkaufsseiten-M&A- und IPO-Prozesse mit umfassenden Berechtigungen, detaillierten Auditprotokollen, KI-gestützter Schwärzung und In-Room-Übersetzung in 17 Sprachen. Die Preisgestaltung ist individuell und beginnt typischerweise bei 25.000 $+/Jahr, skalierend mit der Dealgröße. Es ist die Standardlösung für Bulge-Bracket-Transaktionen, aber Kosten und Lernkurve sind für Mid-Market-Deals überdimensioniert. Siehe Papermark vs. Datasite.

Firmex (im Besitz von Datasite)

Firmex ist ein Mid-Market-VDR, der jetzt im Besitz von Datasite ist und weit verbreitet in M&A, Due Diligence und Corporate Finance eingesetzt wird. Es bietet Pauschalpreispläne ab ca. 625 $/Monat mit unbegrenzter Nutzerzahl, was es planbarer macht als seitenbasierte Enterprise-Tools. Es bietet weder eine kostenlose Testversion noch eine selbst gehostete Option oder benutzerdefinierte Domains in Standardplänen, und als Teil von Datasite orientieren sich Roadmap und Preisgestaltung zunehmend an der Mutterplattform.

iDeals

iDeals ist ein etablierter VDR, der in regulierten Branchen und bei grenzüberschreitenden Transaktionen eingesetzt wird – mit bankgerechter Sicherheit, einfacher Verwaltung für große Teams, KI-gestützter Schwärzung und integrierter Übersetzung. Anders als die meisten Enterprise-VDRs bietet iDeals eine kostenlose Testversion an, was die Evaluierung vor einer Entscheidung erleichtert. Die Preise beginnen bei ca. 500 $/Monat und gehen auf individuelle Angebote über (häufig 5.000 $/Monat oder mehr bei größeren Transaktionen). Siehe Papermark vs. iDeals.

Mehrstufiger Bieterprozess: Wie abgestufter Zugang in der Praxis funktioniert

Verkaufsseitige M&A-Prozesse verlaufen typischerweise als gestufte Auktion mit drei oder vier Bieterrunden. In jeder Phase wird eine weitere Ebene des Datenraums geöffnet. Die korrekte Vergabe von Zugriffsrechten ist entscheidend dafür, dass ein Wettbewerbsprozess wirklich kompetitiv bleibt.

Phase

Anzahl der Bieter

Sichtbare Dokumente

Dynamisches Wasserzeichen

NDA erforderlich

IOI / Phase 1

10–30

Teaser, CIM, grundlegende Finanzdaten

Ja

Ja

LOI / Phase 2

5–10

Finanziell, rechtlich, operativ

Ja (mit E-Mail des Betrachters)

Ja (vollständiges NDA)

Bestätigend / Phase 3

1–3

Vollständiger Datenraum ohne hochsensible Dokumente

Das Berechtigungsmanagement bei jedem Phasenübergang ist der Punkt, an dem die meisten unerfahrenen Verkäufer an Transaktionsgeschwindigkeit einbüßen. Ein moderner VDR mit Bietergruppen und Massenaktualisierung von Berechtigungen erledigt dies in 5–10 Minuten; eine schlecht vorbereitete Plattform macht daraus ein halbtägiges Projekt pro Phase.

Häufige Fehler beim M&A-Datenraum (und wie man sie vermeidet)

In Kundeninterviews über M&A-Due-Diligence-Nachbesprechungen tauchen immer wieder sechs Fehler auf.

1. Start mit einem unvollständigen Datenraum. Käufer bemerken Lücken sofort. Ein halb befüllter Datenraum signalisiert mangelnde Verkäuferbereitschaft und veranlasst Käufer dazu, die Bewertung zu senken oder eine erweiterte Due Diligence einzufordern. Lösung: Vervollständigen Sie die gesellschaftsrechtlichen, finanziellen und rechtlichen Kategorien, bevor Sie den Datenraum für Bieter öffnen – auch wenn Sie die operativen und kommerziellen Bereiche später ergänzen.

2. Ordnernamen, die nicht zum Bankerindex passen. Rechts- und Finanzberater erwarten nummerierte Ordner (1.0 Corporate, 2.0 Finanzen). Individuelle Benennungen erzeugen Reibung. Lösung: Verwenden Sie von Anfang an den standardisierten nummerierten M&A-Index.

3. Kein Q&A-Modul nutzen. E-Mail-basiertes Q&A führt zu parallelen Threads, verlorenen Antworten und Streitigkeiten nach dem Abschluss. Lösung: Wickeln Sie alle Fragen und Antworten ab der ersten Woche ausschließlich über das strukturierte Modul des Datenraums ab.

4. Zu weitreichende Berechtigungen für Bieter in der Frühphase. Bieter in Phase 1 sollten nur das Teaser-Dokument und das CIM einsehen können, nicht die Kundenkonzentrationsanalyse oder IP-Anmeldungen. Zu lockere Berechtigungen verringern den Wettbewerbsdruck und legen strategische Daten unnötig offen.

5. Zugriffsrechte bei Phasenübergängen nicht widerrufen. Wenn Bieter ausscheiden, müssen ihre Zugriffsrechte sofort entzogen werden. Ein moderner VDR mit Bietergruppen erledigt dies in Sekunden; manuelle Sperrungen hinterlassen unnötige Sicherheitslücken.

6. Kein Audit-Log nach dem Abschluss sichern. Wenn der Deal abgeschlossen ist, wird das Audit-Log darüber, wer was eingesehen hat, Teil des Offenlegungsplans. Lösung: Exportieren und archivieren Sie das Audit-Log unmittelbar bei der Unterzeichnung – nicht erst Wochen später.

Q&A-Workflow: Bieterfragen effizient bearbeiten

Das Q&A-Volumen erreicht typischerweise in der zweiten und dritten Woche der Due Diligence seinen Höhepunkt. Ein gut geführter Q&A-Workflow zeichnet sich durch sechs Merkmale aus:

1. Bieterspezifische Abgrenzung. Die Fragen jedes Bieters sind von den Mitbewerbern isoliert. Keine bidderübergreifende Einsicht in Fragen oder Antworten.

2. Kategorisierte Themen. Fragen werden in Kategorien wie Finanzen, Recht, Betrieb, Steuern, IP usw. eingeteilt. So kann das Deal-Team des Verkäufers Fragen an die richtigen Ansprechpartner weiterleiten.

3. Threadbasierte Antworten. Jeder Q&A-Eintrag ist ein Thread mit der ursprünglichen Frage, der Antwort und etwaigen Rückfragen – alles in chronologischer Reihenfolge gespeichert.

4. Dokumentenverknüpfung. Antworten verweisen auf spezifische Datenraum-Dokumente anhand ihrer ID. Käufer gelangen direkt zum entsprechenden Dokument, ohne lästigen E-Mail-Austausch.

5. SLA-Tracking. Angestrebte Antwortzeiten (typischerweise 24–48 Stunden für unkomplizierte, 72 Stunden für komplexe Anfragen). Interne Verantwortlichkeit über das Reporting-Dashboard des Datenraums.

6. Revisionssichere Archivierung. Jede Frage, Antwort und Bearbeitung wird unveränderlich protokolliert – für Streitigkeiten nach dem Abschluss.

Papermarks Plus-Tarif (249 €/Monat) enthält das Q&A-Modul mit allen sechs Merkmalen. Siehe Papermark Data Rooms Preise.

Echte Kundenbeispiele aus M&A-Datenräumen

Backtrace Capital – Fund I LP-Fundraising. Ein erstmaliger europäischer Fondsmanager sammelte mit Papermark für die LP-Due-Diligence über 50 Mio. € für Fund I ein. Pro-LP abgegrenzte Ordner mit Engagement-Analysen ermöglichten es dem GP-Team zu erkennen, welche LPs auf eine Zusage zusteuerten und welche ins Stocken geraten waren. Siehe Backtrace Kundenbericht und Datenraum für das Fundraising von Fund I.

GP Loree – Direktes M&A eines Family Office. Ein New Yorker Family Office nutzt Papermark für direkte Portfolio-Akquisitionen und Due-Diligence-Prüfungen in Sondersituationen. Multi-Bieter-Isolation, dynamisches Wasserzeichen, strukturiertes Q&A über rechtliche, finanzielle und steuerliche Workstreams. Siehe GP Loree Kundenbericht.

HUO Family Office – Due Diligence bei direkten Co-Investments. HUO nutzt Papermark für die Co-Investment-Due-Diligence gemeinsam mit dem übergeordneten Investment-Committee-Workflow der Familie. Custom-Domain-Hosting unter der Marke des Family Office. Siehe HUO Kundenbericht.

Übergabe des Datenraums nach dem M&A-Abschluss

Der Datenraum verschwindet nicht mit der Unterzeichnung. Fünf Workflows werden aktiviert:

1. Sicherung des Offenlegungsplans. Die Version des Datenraums zum Zeitpunkt der Unterzeichnung wird Teil des SPA-Offenlegungsplans. Erstelle einen unveränderlichen Snapshot des Inhalts und des Audit-Logs.

2. Earn-out-Monitoring. Wenn der Deal Earn-out-Klauseln enthält, wird der Datenraum häufig zum laufenden Reporting-Arbeitsbereich, in dem das Verkäufermanagement KPIs an den Käufer meldet.

3. Verteidigung von Schadensersatzansprüchen. Wenn der Käufer behauptet, eine Zusicherung sei falsch gewesen, zeigt der Offenlegungsplan-Datenraum, was wann offengelegt wurde. Das Audit-Log zeigt, wer es eingesehen hat.

4. Integrations-Kickoff. Viele Verkäufer nutzen den Datenraum als Integrations-Kickoff-Arbeitsbereich und teilen Onboarding-Materialien mit den neuen Muttergesellschaften.

5. Compliance-Aufbewahrung. SOC 2 Type II und Wirtschaftsprüfungsgesellschaften verlangen in der Regel eine 7-jährige Aufbewahrung von M&A-Offenlegungsplänen. Moderne VDRs (Papermark, Datasite) unterstützen die Langzeitarchivierung per Export oder über einen plattforminternen Nur-Lese-Modus.