BlogSalas de DatosSala de Datos Virtual para M&A en 2026: Lista de Verificación de 15 Documentos, Configuración y Precios

Sala de Datos Virtual para M&A en 2026: Lista de Verificación de 15 Documentos, Configuración y Precios

·21 min de lectura

Marc Seitz

Una sala de datos virtual para M&A es un espacio de trabajo en línea seguro donde vendedores, compradores, banqueros y asesores legales comparten documentos confidenciales durante una fusión o adquisición. Una sala de datos M&A bien preparada acelera la debida diligencia, protege información sensible con permisos granulares y marcas de agua dinámicas, y produce el registro de auditoría que importa en disputas posteriores al cierre. Papermark ofrece una sala de datos virtual lista para M&A a 99 €/mes con todas las funciones de seguridad incluidas.

Resumen rápido

Una sala de datos virtual para M&A es un espacio de trabajo en la nube seguro y con permisos utilizado para compartir documentos confidenciales con potenciales compradores durante una fusión o adquisición.

Las salas de datos del lado vendedor son creadas por el vendedor o banquero antes del lanzamiento del acuerdo; las salas de datos del lado comprador se completan iterativamente durante la revisión del comprador. La mayoría de las M&A modernas operan del lado vendedor.

Los 15 documentos esenciales de M&A cubren seis categorías: descripción general de la empresa, financiera, legal, operativa, de mercado/competitiva y adicional (riesgos, uso de fondos).

La estructura estándar de carpetas M&A utiliza carpetas de nivel superior numeradas (1.0 Corporativo, 2.0 Financiero, 3.0 Legal, etc.) que coinciden con la convención de índice del banquero.

Funciones críticas: marcas de agua dinámicas, permisos granulares de carpetas/archivos, aplicación de NDA, verificación de correo electrónico, módulo de preguntas y respuestas, y registro de auditoría de solo agregar.

Cronograma típico de debida diligencia M&A: 4-8 semanas desde el lanzamiento de la sala de datos hasta la firma del SPA, con picos de solicitudes de documentos en las semanas 2-3.

Principales proveedores de VDR para M&A en 2026: Papermark (99 €/mes fijo), Intralinks, Datasite, DealRoom, Firmex, iDeals.

Costos ocultos de VDR para M&A: facturación por página (Intralinks, iDeals), recargos por puestos de administrador, tarifas de activación y mínimos de 12 meses.

¿Qué es una sala de datos virtual para fusiones y adquisiciones?

Una sala de datos virtual para fusiones y adquisiciones es una plataforma en línea segura donde los vendedores almacenan, organizan y comparten documentos confidenciales con potenciales compradores durante el proceso de debida diligencia de M&A. Proporciona permisos granulares, marcas de agua dinámicas, aplicación de NDA y un registro de auditoría a prueba de manipulaciones para que los materiales sensibles se muevan entre las partes sin filtrarse en correos reenviados o unidades compartidas.

La función principal de una VDR para M&A es mover documentos sensibles (CIM, estados financieros auditados, contratos con clientes, cartera de PI) entre el vendedor y múltiples posibles compradores mientras se mantienen niveles de divulgación separados por postor. A diferencia del almacenamiento en la nube genérico, una VDR para M&A está diseñada en torno a la realidad de que diferentes compradores ven diferentes documentos en diferentes etapas del proceso.

Por qué las operaciones de M&A necesitan una sala de datos virtual

Compartir materiales de M&A por correo electrónico o unidad compartida crea seis problemas que una VDR dedicada resuelve:

Confidencialidad a escala. Un proceso típico de M&A involucra de 5 a 15 posibles compradores, cada uno con 3 a 5 asesores (legal, financiero, sectorial). Eso representa de 25 a 75 revisores externos accediendo al mismo material simultáneamente. Solo una VDR puede aplicar permisos por postor y marcas de agua dinámicas a través de esa matriz.

Debida diligencia eficiente. Una sala bien estructurada con el índice numerado estándar (1.0 Corporativo, 2.0 Financiero, 3.0 Legal) permite a los compradores obtener el 80% de la lista de documentos por sí mismos. Menos idas y vueltas, cierre más rápido.

Credibilidad. Una sala de datos bien preparada señala que el vendedor es serio, está organizado y listo para realizar la transacción. Una sala desorganizada indica a los compradores que las respuestas de diligencia también estarán desorganizadas.

Confianza y transparencia. Los compradores que pueden verificar los documentos por sí mismos y seguir su propio progreso a través del índice generan confianza más rápido que los compradores que dependen de extractos entregados por el vendedor.

Velocidad de la transacción. Un intercambio de información más rápido acorta los plazos de cierre. En subastas competitivas, el vendedor que gestiona la sala más ordenada suele cerrar primero.

Registro de auditoría para disputas posteriores al cierre. Cada visualización, descarga e interacción queda registrada de forma inmutable. Si un comprador afirma que nunca recibió un documento, el registro de auditoría muestra qué se publicó, cuándo y quién tuvo acceso.

Sala de datos de M&A del lado vendedor vs lado comprador

Una sala de datos de M&A se construye y opera de manera diferente según qué parte de la mesa dirige el proceso. La distinción es importante para la estrategia documental, el cronograma y los permisos.

Una sala de datos del lado vendedor es creada por el vendedor o su asesor financiero antes del lanzamiento de la transacción. El vendedor selecciona el conjunto de documentos, aplica el índice estándar de M&A, hace cumplir los acuerdos de confidencialidad antes de que cualquier espectador vea un archivo y configura enlaces de acceso separados por oferente. Este es el modelo dominante en M&A modernas porque le otorga al vendedor control sobre el momento de divulgación, acceso escalonado (Etapa 1 visión general, Etapa 2 diligencia detallada) y permite leer el compromiso del oferente mediante análisis página por página para priorizar el seguimiento.

Una sala de datos del lado comprador es mantenida por el comprador y se completa de forma iterativa a medida que los compradores solicitan materiales. Este modelo es común en adquisiciones estratégicas de empresas pequeñas, en diligencia de proveedores o socios, y en equipos de desarrollo corporativo que realizan múltiples evaluaciones en paralelo. Las salas del lado comprador suelen ser más pequeñas y más orientadas a solicitudes que las subastas del lado vendedor.

Dimensión

Sala de datos del lado vendedor

Sala de datos del lado comprador

Quién la construye

Vendedor o asesor financiero

Comprador o equipo de desarrollo corp.

Cuándo

Antes del lanzamiento de la operación

Durante la revisión del comprador

Volumen documental

Alto (500-5,000+)

Moderado (100-500)

Grupos de usuarios

Múltiples oferentes, cada uno delimitado

Usualmente un solo equipo comprador

Modelo de tiempo

Estructurado, lanzamiento multietapa

Iterativo, impulsado por solicitudes

Uso típico

Subasta M&A, salidas de PE, prep. de OPI

Adquisiciones estratégicas, DD de proveedores

Un asesor de M&A del lado vendedor que gestiona una transacción típica de 500 documentos durante 4-6 meses utiliza comúnmente una sala de datos con enlaces con permisos diferenciados por equipo de due diligence (legal, fiscal, comercial), de modo que cada equipo vea únicamente sus propios documentos y actividad. Esta configuración es imposible con correo electrónico o almacenamiento en la nube de consumo y es precisamente el flujo de trabajo que una sala de datos virtual especializada está diseñada para resolver.

Lista de verificación de la sala de datos para M&A: 15 documentos esenciales

Toda sala de datos para M&A abarca seis categorías de documentos con al menos 15 documentos esenciales. La lista a continuación representa el mínimo del lado vendedor para una transacción típica de mercado medio; las operaciones más grandes añaden categorías de industrias reguladas (salud, biotecnología, servicios financieros) y apéndices de due diligence transfronteriza.

1. Descripción general de la empresa

Memorando de Información Confidencial (CIM): un documento detallado que describe el negocio, posición en el mercado, finanzas y potencial de crecimiento.

Resumen ejecutivo: un resumen escrito conciso de la tesis de inversión clave y los aspectos destacados del negocio.

2. Información financiera

Estados financieros: estados de resultados auditados, balances y estados de flujo de efectivo de 3 a 5 años.

Registros fiscales: registros completos de declaraciones de impuestos y correspondencia con las autoridades fiscales en todas las jurisdicciones pertinentes.

3. Documentos legales

Documentos de constitución: escrituras de constitución, estatutos y modificaciones.

Acuerdos de accionistas: acuerdos entre accionistas, tabla de capitalización, cláusulas de consolidación.

Documentación de propiedad intelectual: patentes, marcas registradas, derechos de autor y acuerdos de licencia de PI.

Contratos y acuerdos: contratos clave con clientes, proveedores, socios y empleados, además de acuerdos de confidencialidad.

4. Información operativa

Contratos con clientes: copias de contratos significativos con clientes, organizados por concentración de ingresos.

Acuerdos laborales: contratos de trabajo, cláusulas de no competencia, retención de personas clave.

Registros de litigios: litigios en curso y pasados, incluidos los términos de los acuerdos.

5. Información de mercado y competencia

Análisis de mercado: investigación de mercado exhaustiva que respalda la estrategia empresarial.

Análisis competitivo: panorama de la competencia y diferenciación.

6. Documentos adicionales

Factores de riesgo: riesgos potenciales y planes de mitigación.

Uso de fondos: plan detallado para el despliegue de los ingresos de la transacción (para escenarios de operaciones continuas).

La tabla completa a continuación enumera cada documento esencial para un data room estándar de M&A, categoría por categoría.

Documento

Categoría

Esencial

Memorándum de Información Confidencial (CIM)

Descripción General de la Empresa

Resumen Ejecutivo

Descripción General de la Empresa

Estados Financieros

Información Financiera

Registros Fiscales

Información Financiera

Documentos de Constitución

Documentos Legales

Acuerdos de Accionistas

Documentos Legales

Documentación de Propiedad Intelectual

Documentos Legales

Contratos y Acuerdos

Documentos Legales

Contratos de Clientes

Información Operativa

Acuerdos de Empleados

Información Operativa

Registros de Litigios

Información Operativa

Análisis de Mercado

Información de Mercado y Competencia

Análisis Competitivo

Información de Mercado y Competencia

Factores de Riesgo

Documentos Adicionales

Uso de Fondos

Documentos Adicionales

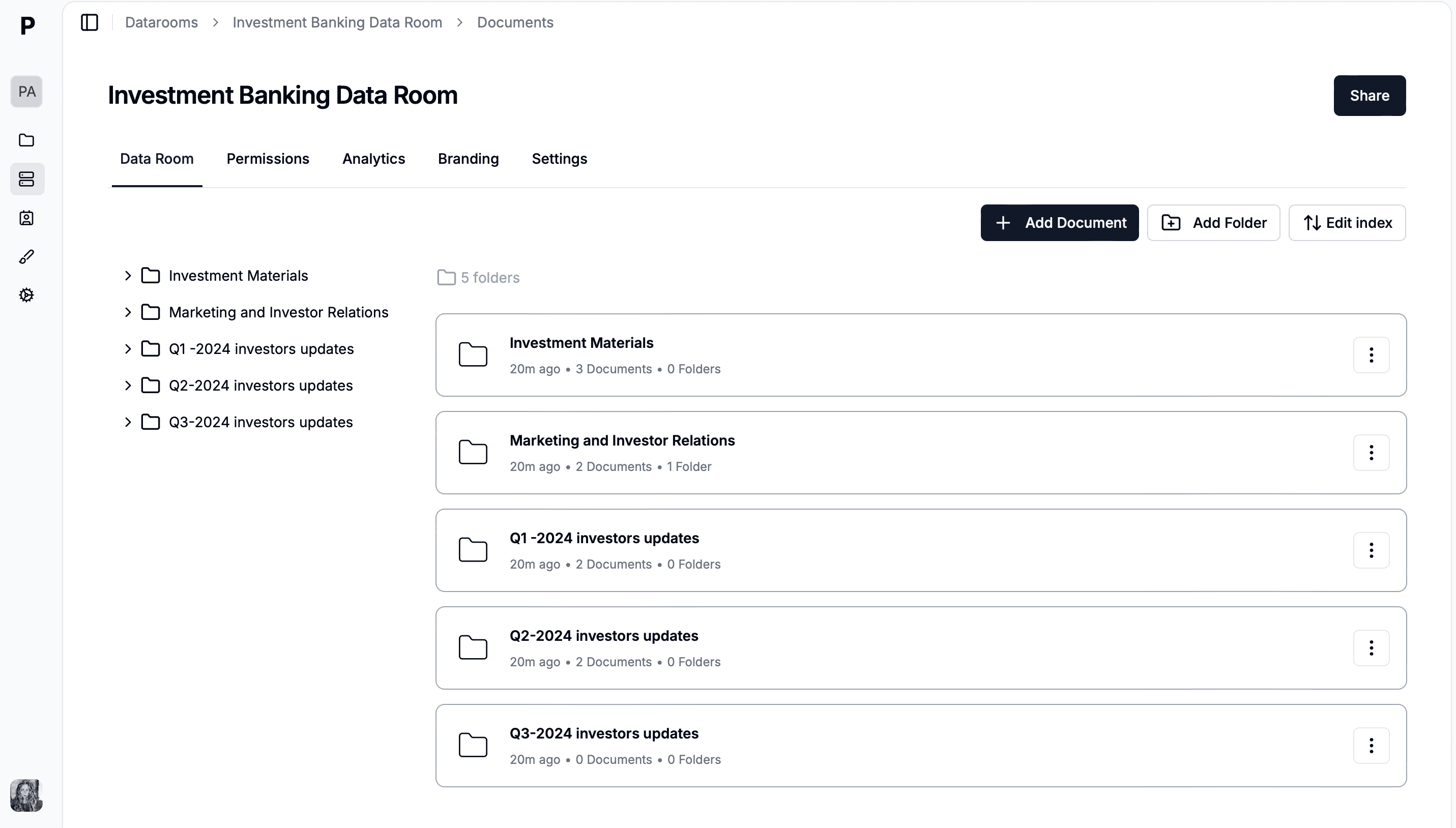

Estructura de carpetas del data room de M&A

Las salas de datos de M&A utilizan un índice numerado estándar: 1.0 Corporativo, 2.0 Financiero, 3.0 Legal, 4.0 RRHH, 5.0 PI, 6.0 Operaciones, 7.0 Fiscal, 8.0 Regulatorio, 9.0 Inmobiliario, 10.0 Estratégico. El formato numerado fija el orden de clasificación en todas las plataformas y coincide con cómo los banqueros referencian documentos durante las sesiones de preguntas y respuestas. Para la plantilla completa del árbol de carpetas, consulta la guía de estructura de carpetas de la sala de datos.

Cómo crear una sala de datos virtual para M&A en 6 pasos

Crear una sala de datos virtual para M&A implica seis pasos clave. Comienza con anticipación: la mayoría de los asesores del lado vendedor inician la preparación entre 4 y 6 semanas antes del lanzamiento de la operación, y la sala de datos en sí suele ser el elemento de mayor plazo en la lista de preparación.

1. Elige un proveedor de sala de datos virtual

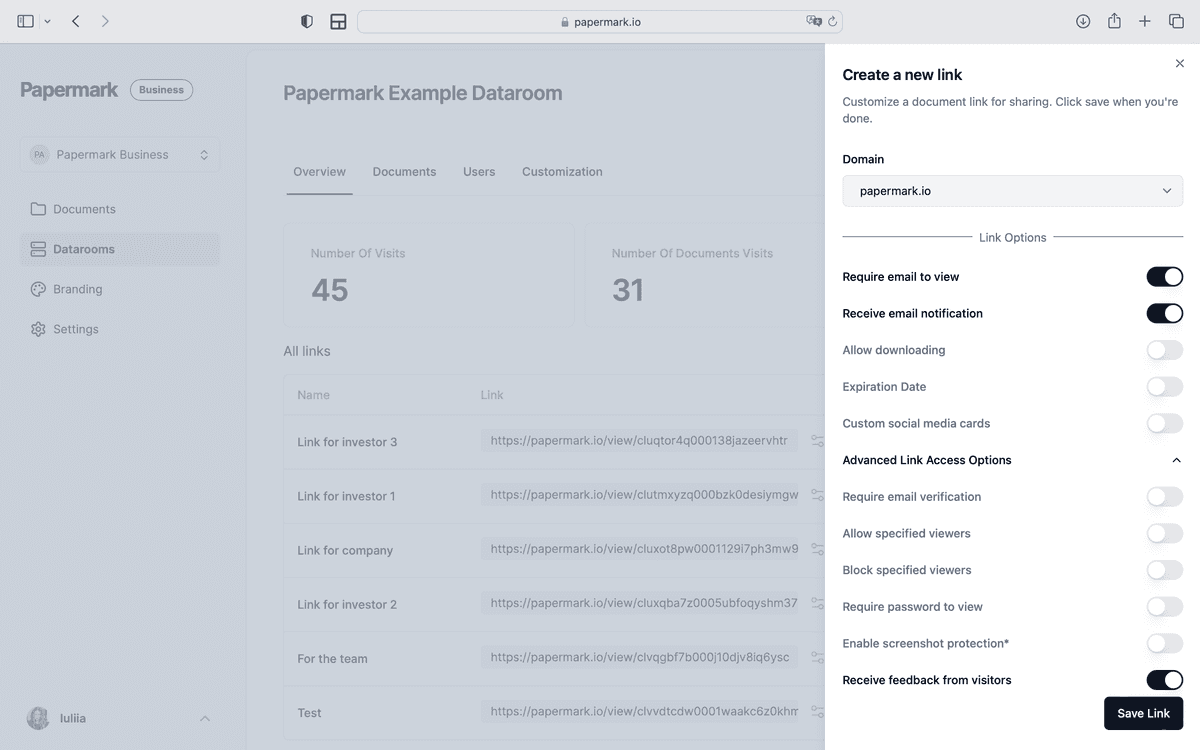

Selecciona un VDR con funciones específicas para M&A: permisos granulares de carpetas y archivos, marca de agua dinámica, aplicación de NDA, análisis página por página, módulo de preguntas y respuestas, y un registro de auditoría a prueba de manipulaciones. Evita precios por página para operaciones con gran volumen de documentos. Compara proveedores con la calculadora de costos de VDR.

2. Organiza tus documentos

Construye la estructura de carpetas numeradas (1.0 Corporativo, 2.0 Financiero, 3.0 Legal, etc.) localmente antes de cargar. Utiliza la convención de nomenclatura YYYY-MM-DD_DocumentType para archivos y mantener el orden de clasificación consistente.

3. Preparar y subir documentos

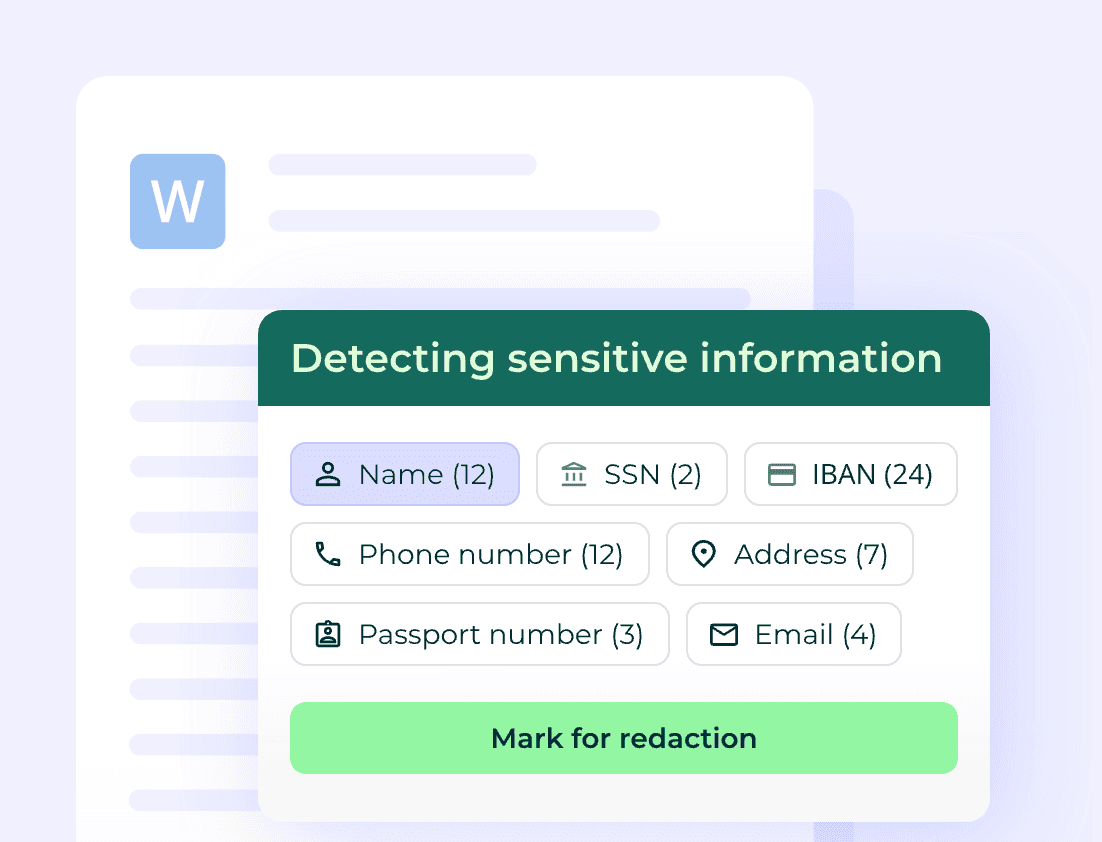

Sube de forma masiva el conjunto de documentos y conserva la jerarquía de carpetas de tu sistema de archivos local. Papermark admite PDF, DOCX, XLSX, PPTX, Keynote e imágenes. Antes de subir los archivos, revisa si contienen información sensible que deba ser redactada, especialmente en contratos con clientes y archivos de RRHH.

4. Configurar permisos y controles de acceso

Define el acceso según cada grupo de compradores. Los compradores en la Fase 1 generalmente acceden al CIM, los aspectos financieros más destacados y los documentos corporativos de nivel superior. Los compradores preseleccionados en la Fase 2 obtienen acceso completo a los estados financieros detallados, la propiedad intelectual y los contratos con clientes. Los compradores en la Fase 3 de due diligence confirmatorio acceden a todo, excepto a lo que el asesor legal del vendedor aún desee mantener redactado.

5. Activar funciones de seguridad

Activa la marca de agua dinámica (con correo electrónico, IP y marca de tiempo del espectador por sesión), la aceptación obligatoria de NDA antes de cargar los documentos, la verificación por correo electrónico y las restricciones de descarga por grupo de compradores. Para operaciones especialmente sensibles, añade restricciones de acceso basadas en IP y autenticación de dos factores para los usuarios.

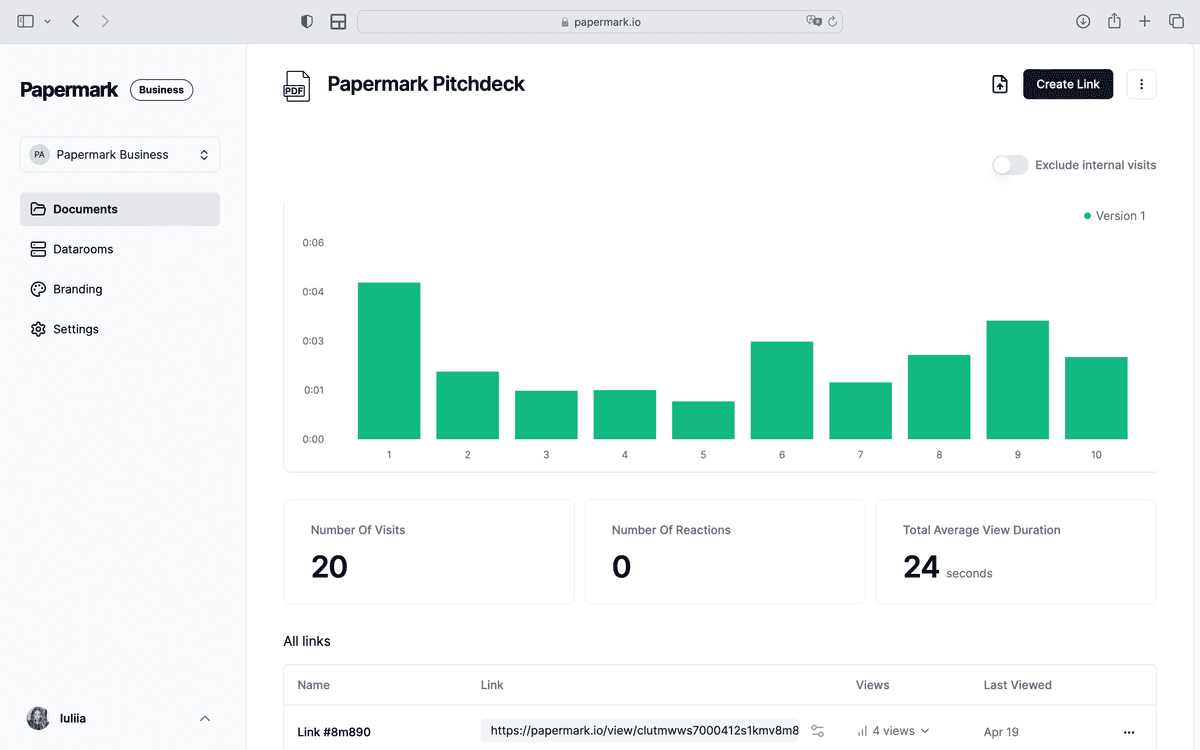

6. Realice seguimiento de la actividad y el engagement

Utilice los análisis página por página para interpretar la intención de los ofertantes. Los ofertantes que abren el modelo financiero tres veces en la semana 2 y vuelven a abrir los contratos de clientes en la semana 3 están trabajando activamente con los datos; los ofertantes que dejan de interactuar en la semana 3 rara vez vuelven a participar. El registro de auditoría muestra esta señal en tiempo real.

Cronograma de due diligence de M&A en un data room

El proceso de due diligence de M&A generalmente dura de 4 a 8 semanas desde el lanzamiento del data room hasta la firma del SPA, con un pico de actividad de solicitud de documentos en las semanas 2-3. La siguiente tabla muestra las cuatro fases y los requisitos de cada una.

Fase

Momento

Actividad típica

Documentación requerida

Preparación previa al lanzamiento

Semanas -4 a 0

El equipo vendedor construye y revisa el data room

CIM, teaser, documentos corporativos y financieros básicos

Revisión inicial del comprador

Semanas 1-2

Los ofertantes de fase 1 acceden y presentan IOI

Documentos corporativos, financieros, contratos principales

Due diligence profunda

Semanas 3-5

Los ofertantes preseleccionados envían preguntas y solicitan reuniones con la dirección

Comparación de proveedores de salas de datos virtuales para M&A

La tabla a continuación compara cinco proveedores comunes de VDR para M&A según las características que más importan en una transacción real. Para un desglose más detallado proveedor por proveedor con listas de precios y funcionalidades, consulta las mejores salas de datos virtuales en 2026 y la guía de costos de salas de datos virtuales.

Comparativa detallada de proveedores de data rooms para M&A

Papermark - la mejor opción para M&A moderno con precios planos

Papermark es un data room virtual para M&A seguro y moderno, con un precio fijo de 99 €/mes, que incluye todas las funciones de due diligence en los planes de pago, sin tarifas por página, por GB ni de activación. Es el data room al que recurren los asesores sell-side de mercado medio, las family offices y los equipos de desarrollo corporativo cuando los VDR legacy por página se vuelven demasiado costosos o lentos de poner en marcha.

Papermark ofrece el conjunto completo de herramientas sell-side para M&A: permisos granulares de carpetas y archivos, grupos de compradores con actualizaciones masivas de permisos en cada transición de fase, marcas de agua dinámicas con el correo electrónico, la IP y la marca de tiempo del visualizador por sesión en cada página, firma de NDA obligatoria antes de cargar cualquier documento, verificación por correo electrónico, restricciones de descarga por grupo de compradores, caducidad de enlaces y listas de IP permitidas. El módulo de Q&A es estructurado por hilos y segmentado por comprador, para que los equipos de due diligence legal, fiscal y de negocio nunca vean las preguntas de los demás, con respuestas vinculadas a documentos y exportación a Excel para el binder de cierre. Cada visualización y descarga queda registrada en un log de auditoría de solo adición y, al momento de la firma, puedes congelar el room en un archivo inmutable y exportable que forma parte del calendario de divulgación del SPA y cumple con los requisitos de seguros de M&A y retención de 7 años.

Para los asesores que gestionan varios procesos simultáneamente, Papermark ofrece data rooms con plantillas, indexación de archivos y carpetas para los anexos del acuerdo, data rooms y documentos ilimitados, enlaces segmentados por equipo de DD y análisis página por página que muestran exactamente qué comprador abrió el modelo financiero tres veces en la semana 2 y cuál dejó de interactuar en la semana 3. Papermark es también el único data room seguro para M&A con una API y servidor MCP completamente transparentes y públicos, para que los equipos de deal y los agentes de IA puedan crear rooms, configurar permisos y extraer datos de engagement de forma programática. Cuenta con certificación SOC 2 Tipo II y cumple con el GDPR con alojamiento de datos en la UE, y es la única plataforma de esta lista que es de código abierto y auto-alojable para una soberanía total de los datos. Consulta seguridad del data room para conocer el perfil de cumplimiento completo.

Un asesor de M&A en el lado vendedor que gestionaba una operación de 500 documentos con equipos separados de diligencia legal, fiscal y empresarial destacó una funcionalidad que las herramientas tradicionales no ofrecen: un registro de auditoría página a página por visitante y por sesión, que se convierte en el registro legal clave cuando un archivo descargado se considera totalmente leído y no es posible revocar el acceso de forma remota.

Intralinks

Intralinks es una VDR empresarial de M&A y mercados de capitales diseñada para transacciones complejas con múltiples partes, comunes en banca de inversión y grandes operaciones transfronterizas. Ofrece una cobertura integral del flujo de trabajo en las fases de preparación, comercialización y diligencia, seguridad robusta y soporte global. Sus desventajas incluyen un proceso de incorporación orientado a grandes empresas, precios por página o con cotización personalizada que generalmente comienzan en torno a $7.500 por cada 10.000 páginas, sin prueba gratuita, y una complejidad excesiva para equipos pequeños. Ver Papermark vs Intralinks.

Datasite

Datasite (anteriormente Merrill) es el estándar empresarial para procesos de M&A de gran capitalización en el lado vendedor y salidas a bolsa (IPO), con permisos completos, registros de auditoría detallados, redacción con IA y traducción en sala en 17 idiomas. El precio es personalizado y generalmente comienza a partir de $25.000+/año, escalando según el tamaño de la operación. Es la opción predeterminada para transacciones de grandes bancos de inversión, pero su coste y curva de aprendizaje resultan excesivos para operaciones del mercado medio. Ver Papermark vs Datasite.

Firmex (propiedad de Datasite)

Firmex es una VDR para el mercado medio actualmente propiedad de Datasite, ampliamente utilizada en M&A, diligencia debida y finanzas corporativas. Ofrece planes de tarifa plana desde aproximadamente $625/mes con usuarios ilimitados, lo que la hace más predecible que las herramientas empresariales por página. No dispone de prueba gratuita, opción de alojamiento propio ni dominios personalizados en los planes estándar, y al formar parte de Datasite, su hoja de ruta y precios se alinean cada vez más con los de la plataforma matriz.

iDeals

iDeals es un VDR consolidado utilizado en industrias reguladas y operaciones transfronterizas, con seguridad de nivel bancario, administración sencilla para equipos grandes, redacción con IA y traducción dentro de la sala. A diferencia de la mayoría de los VDR empresariales, iDeals sí ofrece una prueba gratuita, lo que facilita su evaluación antes de comprometerse. Los precios comienzan en torno a $500/mes y escalan a presupuestos personalizados (habitualmente $5.000+/mes en operaciones de mayor envergadura). Ver Papermark vs iDeals.

Proceso de licitación en múltiples fases: cómo funciona el acceso segmentado

Las operaciones de M&A en el lado vendedor suelen desarrollarse como una subasta por fases con tres o cuatro rondas de licitadores. Cada fase abre una capa diferente de la sala de datos. Configurar correctamente los permisos es lo que hace que un proceso competitivo sea realmente competitivo.

Fase

Número de licitadores

Documentos visibles

Marca de agua dinámica

NDA requerido

IOI / Fase 1

10-30

Teaser, CIM, información financiera básica

Sí

Sí

LOI / Fase 2

5-10

Financiero, legal, operacional

Sí (con email del visualizador)

Sí (NDA completo)

Confirmatorio / Fase 3

1-3

Sala de datos completa menos elementos muy sensibles

Sí (con email del visualizador + IP)

Sí (NDA ejecutado)

Final / Fase 4

1 (licitador preferente)

Todo, incluidos los elementos señalados por asesores

Sí (nivel forense)

Sí (NDA ejecutado + non-solicit)

La gestión de permisos en cada transición de fase es donde la mayoría de los vendedores sin experiencia pierden velocidad en la operación. Un VDR moderno con grupos de licitadores y actualizaciones masivas de permisos resuelve esto en 5-10 minutos; una plataforma no preparada convierte cada fase en un proyecto de medio día.

Errores comunes en los data rooms de M&A (y cómo evitarlos)

Seis errores aparecen repetidamente en las entrevistas con clientes sobre los análisis posteriores a los procesos de due diligence en M&A.

1. Lanzar el data room incompleto. Los compradores notan inmediatamente las lagunas. Un sala a medio completar es señal de falta de preparación del vendedor, lo que lleva a los compradores a reducir la valoración o a solicitar una due diligence ampliada. Solución: completa las categorías corporativa, financiera y legal antes de abrir la sala a los postores, aunque rellenes las secciones operativas y comerciales más adelante.

2. Usar nombres de carpetas que no coinciden con el índice del banco de inversión. Los asesores legales y financieros esperan carpetas numeradas (1.0 Corporativo, 2.0 Financiero). Una nomenclatura personalizada genera fricciones. Solución: utiliza el índice M&A numerado estándar desde el principio.

3. Omitir el módulo de preguntas y respuestas. Las P&R por correo electrónico generan hilos paralelos, respuestas perdidas y disputas tras el cierre. Solución: gestiona las P&R a través del módulo estructurado del data room desde la primera semana.

4. Conceder permisos demasiado amplios a los postores en fase inicial. Los postores de la Fase 1 deben ver el teaser y el CIM, no el análisis de concentración de clientes ni los registros de propiedad intelectual. Unos permisos laxos reducen la presión competitiva y exponen datos estratégicos de forma innecesaria.

5. Olvidar revocar el acceso en las transiciones de fase. Cuando los postores se retiran, su acceso debe ser revocado. Un VDR moderno con grupos de postores gestiona esto en segundos; la revocación manual genera una exposición prolongada.

6. No conservar el registro de auditoría tras el cierre. Cuando se cierra la operación, el registro de auditoría de quién vio qué forma parte del calendario de divulgación. Solución: exporta y archiva el registro de auditoría inmediatamente en el momento de la firma, no semanas después.

Flujo de trabajo de P&R: cómo gestionar las preguntas de los postores de forma eficiente

El volumen de P&R suele alcanzar su punto máximo en las semanas 2-3 de la due diligence. Un flujo de trabajo de P&R bien gestionado tiene seis características:

1. Alcance por postor. Las preguntas de cada postor están aisladas de los competidores. Sin visibilidad cruzada entre postores sobre preguntas o respuestas.

2. Temas categorizados. Preguntas clasificadas en Financiero, Legal, Operativo, Fiscal, Propiedad Intelectual, etc. Permite al equipo del vendedor derivar las preguntas al respondedor adecuado.

3. Respuestas en hilo. Cada elemento de preguntas y respuestas es un hilo con la pregunta original, la respuesta y cualquier seguimiento, todo conservado en orden cronológico.

4. Vinculación de documentos. Las respuestas citan documentos específicos del data room por ID. Los compradores acceden directamente al documento de referencia, sin intercambios de correos electrónicos.

5. Seguimiento de SLA. Tiempos de respuesta objetivo (normalmente 24-48 horas para cuestiones no sustantivas, 72 horas para las complejas). Responsabilidad interna a través del panel de informes del data room.

6. Conservación de nivel de auditoría. Cada pregunta, respuesta y edición queda registrada de forma inmutable para disputas posteriores al cierre.

El nivel Plus de Papermark (249 €/mes) incluye el módulo de preguntas y respuestas con las seis características. Consulta los precios de Papermark Data Rooms.

Ejemplos reales de clientes con data rooms en M&A

Backtrace Capital - Captación de fondos Fund I LP. Un gestor europeo de fondos primerizo recaudó más de 50 M€ en su Fund I usando Papermark para la due diligence de LPs. Las carpetas segmentadas por LP con análisis de interacción permitieron al equipo de GP identificar qué LPs avanzaban hacia el compromiso y cuáles se habían estancado. Ver historia de cliente de Backtrace y data room para la captación del Fund I.

GP Loree - M&A directo de family office. Un family office de Nueva York utiliza Papermark para adquisiciones directas de cartera y due diligence en situaciones especiales. Aislamiento entre múltiples postores, marca de agua dinámica y preguntas y respuestas estructuradas en los flujos de trabajo legal, financiero y fiscal. Ver historia de cliente de GP Loree.

HUO Family Office - Due diligence de co-inversión directa. HUO utiliza Papermark para gestionar la due diligence de co-inversión junto con el flujo de trabajo del comité de inversión de la familia. Alojamiento con dominio personalizado bajo la marca del family office. Ver historia de cliente de HUO.

Entrega del data room en M&A tras el cierre

El data room no desaparece en la firma. Se activan cinco flujos de trabajo:

1. Conservación del calendario de divulgación. La versión del data room en el momento de la firma pasa a formar parte del calendario de divulgación del SPA. Guarda una instantánea del contenido y del registro de auditoría de forma inmutable.

2. Seguimiento del earn-out. Si el acuerdo incluye cláusulas de earn-out, el data room suele convertirse en el espacio de trabajo de informes continuos donde la dirección del vendedor reporta los KPIs al comprador.

3. Defensa ante reclamaciones de indemnización. Si el comprador alega que una declaración era falsa, el data room del calendario de divulgación muestra qué se reveló y cuándo. El registro de auditoría muestra quién lo consultó.

4. Inicio de la integración. Muchos vendedores reconvierten el data room como espacio de trabajo para el inicio de la integración, compartiendo materiales de incorporación con las nuevas matrices corporativas.

5. Retención por cumplimiento normativo. SOC 2 Type II y las firmas de auditoría suelen exigir una retención de 7 años de los calendarios de divulgación de M&A. Los VDR modernos (Papermark, Datasite) admiten el archivo a largo plazo mediante exportación o modo de solo lectura en la plataforma.

Gestiona el flujo de transacciones con una sala de datos virtual